Lidé se při výběru životního pojištění často řídí heslem „čím více, tím lépe“. Chtějí, aby jim pojištění krylo všechny možné situace – od splacení hypotéky přes výpadky příjmů až po každý drobný úraz nebo virózu. Otázkou je, zda by se vám takové pojištění vyplatilo.

Jak si vybrat životní pojištění

Opravdu dobré životní pojištění poznáte podle toho, že si ho můžete dovolit a přitom kryje důležitá rizika. Tedy situace, kdy je ohrožen váš příjem kvůli nemoci, úrazu nebo úmrtí. Pohlídejte si i to, že pojištění nemá desítky výluk, kvůli kterým vám nic nevyplatí. Mělo by naopak krýt i časté zdravotní problémy, jako jsou duševní nemoci nebo chronická bolest zad.

Jak už jsme naznačili, nejdůležitější je mít kvalitní pojištění pracovní neschopnosti, pojištění invalidity a pojištění smrti. Pak už jde jen o to si ho správně nastavit, což především znamená vypočítat ideální pojistné částky.

Pojištění smrti

Povinná část každého životního pojištění. V případě vašeho úmrtí zajistí vašeho partnera nebo partnerku, děti i celou domácnost, do níž jste přispívali. O tom, kdo přesně peníze dostane, rozhodujete vy sami, v pojistné smlouvě uvedete jednu nebo více tzv. obmyšlených osob. Kolik jim pojišťovna vyplatí? I o tom rozhodnete vy ve chvíli, kdy si pojištění sjednáváte nebo ho později upravujete. Máte přitom dvě možnosti – zvolit konstantní, nebo klesající pojistnou částku.

Klesající pojistná částka u pojištění smrti

Tato možnost vás bude zajímat, pokud splácíte hypotéku nebo jiný úvěr. Měla by odpovídat částce, kterou vám v době sjednání zbývá doplatit. Jak budete úvěr splácet, pojistná částka se bude postupně snižovat. Vy tak budete mít jistotu, že pokud by došlo na nejhorší, pojišťovna vašim blízkým vyplatí právě tolik, kolik budou potřebovat na doplacení úvěru.

Konstantní částka u pojištění smrti

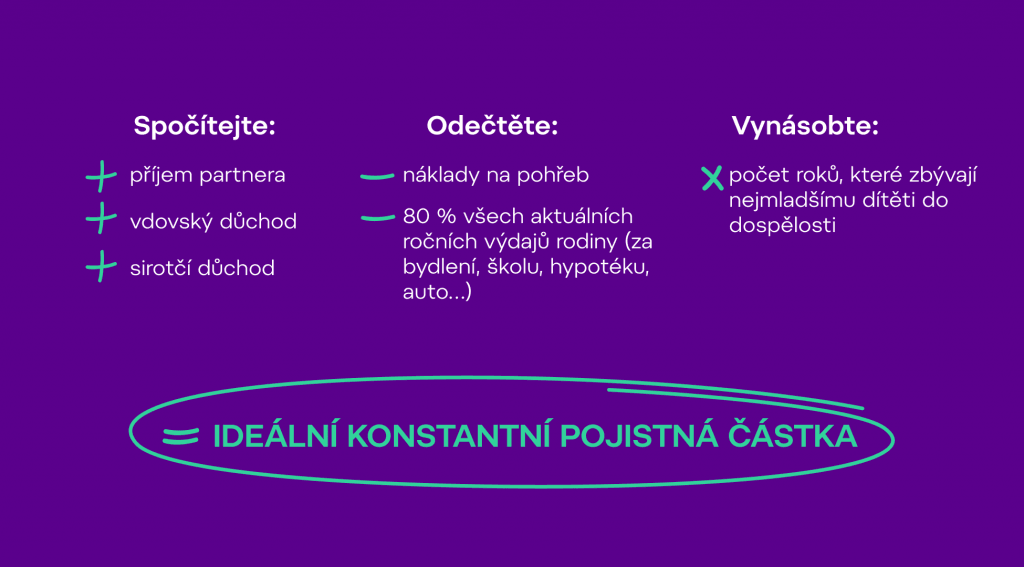

Ta se hodí ve chvíli, kdy nemáte žádné úvěry, tedy ani hypotéku. Konstantní pojistná částka funguje na jednoduchém principu – když se letos pojistíte například na milion korun, za dvacet let to bude pořád milion. Chcete-li zohlednit inflaci, můžete při sjednávání souhlasit s tzv. indexací. Ta zaručí, že se pojistná částka bude pravidelně mírně navyšovat, tomu bude odpovídat i vyšší cena pojistného. Stále je však řeč o konstantní částce.

Konstantní pojistnou částku pro pojištění smrti můžete vypočítat takto:

Pojištění pracovní neschopnosti

Pracovní neschopnost je nejčastější důvod výpadku příjmů. V naprosté většině případů jsou lidé na neschopence kvůli nemoci, jen v 6 % je to následkem úrazu. Ať už je ale důvod jakýkoli, životní pojištění vám pomůže chybějící příjmy dorovnat.

Jak funguje spoluúčast

Při sjednávání se rozhodnete o tzv. spoluúčasti, tedy od kterého dne neschopenky chcete dostávat peníze. Existují i pojistky s výplatou od 1. dne, ale pozor – jsou výrazně dražší a pravděpodobně se vám spíš vyplatí mít na první dny nemoci rezervu. Nejčastěji se na trhu setkáte se spoluúčastí do 15., 29. a 57. dne. Podle toho budete po daný počet dnů pracovní neschopnosti muset vystačit s úsporami. Až potom vám pojišťovna začne platit.

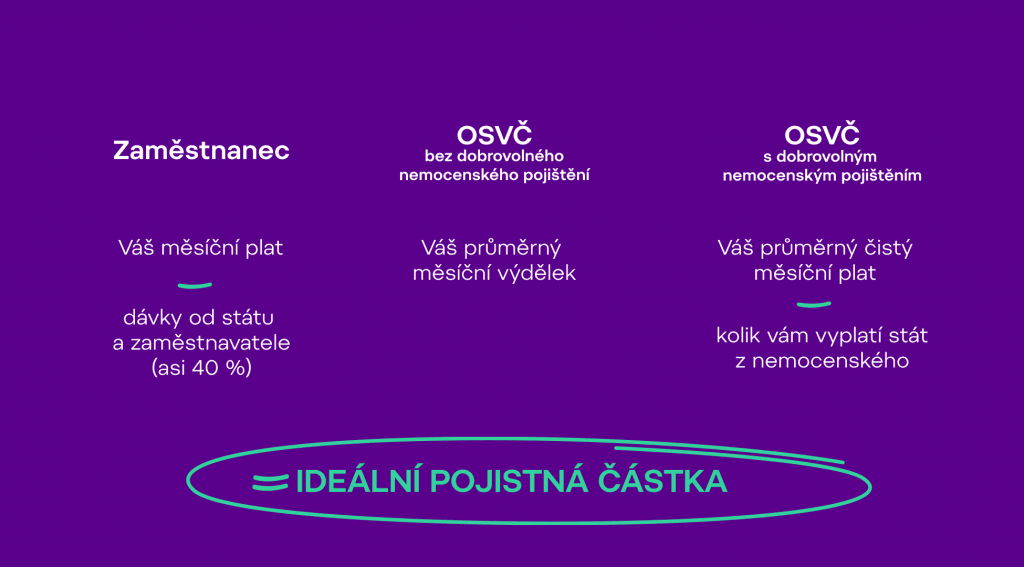

Pokud jde o pojistnou částku, řiďte se vždy svým příjmem. Roli hraje i to, jestli jste zaměstnanci, nebo OSVČ, případně zda si platíte dobrovolné nemocenské:

Pojištění invalidity

Podobně jako pracovní neschopnost také invalidita většinou vzniká jako následek nemoci. Ve více než polovině případů jde o psychickou nemoc nebo onemocnění pohybové soustavy – při výběru pojišťovny proto vezměte v úvahu, zda tyto neduhy nemá ve výlukách.

Invalidita v ČR

V Česku máme tři stupně invalidity a záleží na orgánech státní správy, který vám přiznají. Posuzují hlavně to, jak se kvůli nemoci nebo úrazu snížila vaše schopnost pracovat, ale ve hře jsou i další faktory. Stupeň invalidity se může časem měnit, a pokud se vyléčíte, invalidní důchod vám může skončit. Protože se jedná o tak komplexní téma, i pojištění invalidity je složitější. To platí i pro výpočet pojistných částek.

Pojistné částky u pojištění invalidity

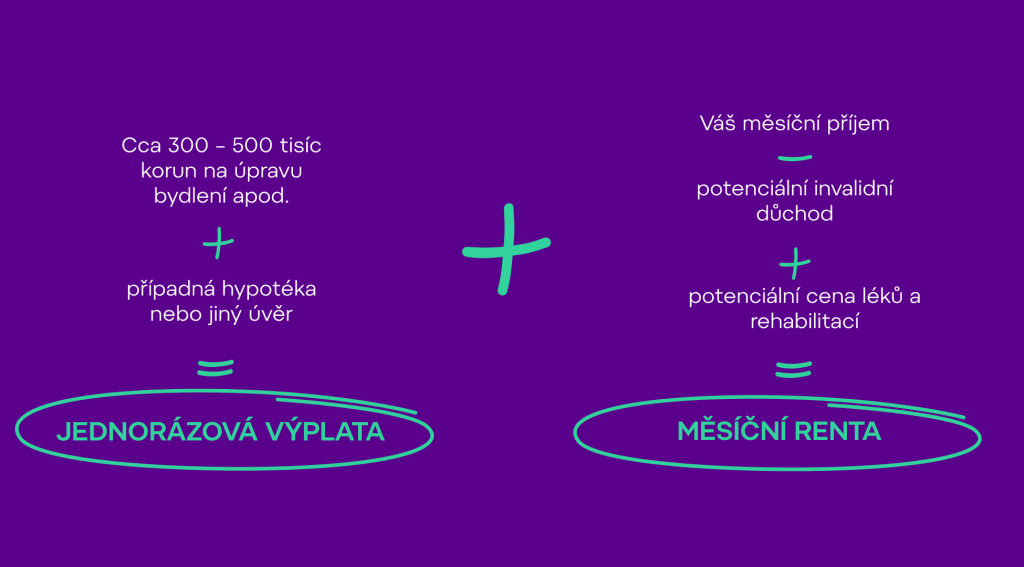

Obecně je nejvhodnější zkombinovat dva druhy výplaty. Zatímco jednorázová výplata vám na začátku pomůže přizpůsobit bydlení nebo pořídit zdravotní pomůcky, měsíční renta dorovná rozdíl mezi invalidním důchodem a vaším původním příjmem. Pokud navíc máte hypotéku nebo jiný úvěr, můžete přidat i klesající částku (podobně jako u pojištění smrti).

Výši základních pojistných částek vypočítáte takto:

Pojistné částky se mohou změnit

Životní pojištění můžete v jeho průběhu libovolně upravovat. Měli byste to udělat při všech větších životních změnách, jako je zvýšení platu, nová hypotéka, svatba, narození dítěte nebo rozvod. V takových chvílích je dobré nejen přehodnotit, na která rizika jste pojištěni, ale právě i přepočítat pojistné částky. Dobré životní pojištění jednoduše vždy odpovídá vaší životní situaci.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU