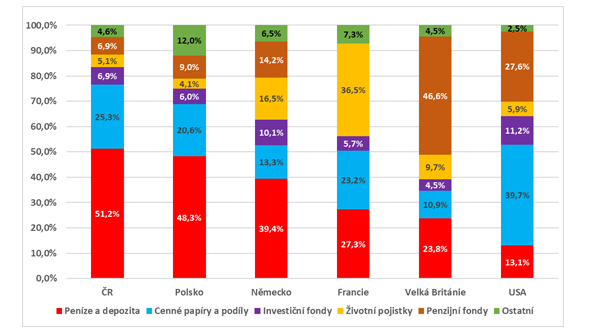

Češi jsou tradičně známí svou opatrností při nakládání s penězi a konzervativním přístupem k investicím. Jak se ale liší rozložení úspor českých domácností v porovnání s vyspělým západním světem? Je možné konstatovat, že v podstatě všechny vyspělé státy se vyznačují tím, že jejich obyvatelé se snaží volné prostředky investovat a neshromažďují je ve velké míře na nízkoúročených bankovních produktech. Naopak české domácnosti jsou v oblasti držení hotovosti na špici a ukládají na netermínovaných vkladech, tedy zejména běžných a spořicích účtech, více než polovinu svých úspor. Patří jim tak šestá příčka v rámci všech zemí OECD. Rozložení finančních aktiv domácností ve vybraných zemích zobrazuje následující graf.

Rozložení finančních aktiv domácností ve vybraných zemích (ke konci roku 2018, v procentech)

Zdroj: OECD

Z grafu je patrné, že například domácnosti ve Spojených státech drží v bankovních depozitech pouze 13 % svých úspor, což je asi 4 krát méně než v tuzemsku. Zbývající prostředky Američané investují zejména do cenných papírů a podílových listů. Přibližně 54 % z celkového objemu prostředků amerických domácností, které jsou uloženy ve fondech, je umístěno ve fondech akciových, což je 2,5 krát více oproti tuzemskému trhu.

Evropané jsou při nakládání se svými prostředky více opatrní, přesto je ale míra držení prostředků v podobě bankovních depozit v mnoha vyspělých zemích, jako je například Francie nebo Velká Británie, oproti České republice zhruba poloviční.

Můžeme očekávat zlepšení situace pro Čechy?

Češi přitom za svou oblibu nízkoúročených spořicích účtů a termínovaných vkladů platí poměrně krutou daň – když nahlédneme do sazebníků největších českých bank, zjistíme, že „odměňují“ střadatele nejčastěji úrokem v řádech setin, maximálně desetin procenta ročně, a to i v případech, kdy se jedná o vklady na několik let. Po zohlednění meziroční inflace, která v říjnu letošního roku činila 2,7 %, zjistíme, že taková investice je reálně prodělečná.Vyhlídky na zlepšení této situace jsou bohužel mizivé. Na pozadí stojí mj. nedávná politika centrální banky spojená s kurzovými intervencemi, kdy byly obchodní banky zahlceny dvěma biliony emitovaných korun. A je-li něčeho moc, cena klesá. Jinými slovy banky mají přebytek volných zdrojů a ke zvyšování úrokových sazeb nejsou motivovány, neboť by to pro ně znamenalo růst nákladů a ztenčení tučných zisků.

Budoucnost investování je v P2P a P2B

Proto mnoho investorů hledá nové cesty, jakým způsobem si zajistit z volných prostředků zajímavý výnos při zachování nízké míry rizika. Jednou z cest, která se stává čím dál více populární a která dost možná představuje budoucnost investování, je půjčování peněz ostatním lidem (také jako peer-to-peer nebo P2P) nebo firmám (také jako peer-to-business nebo P2B) prostřednictvím různých platforem.

Tento způsob financování není ničím novým – pokud jste někdy půjčili peníze kamarádovi nebo někomu z rodiny, pak jde přesně o peer-to-peer financování. P2P a P2B platformy pouze tuto možnost financování dále rozšiřují a umožňují půjčování mezi lidmi a firmami nebo mezi lidmi navzájem, kteří se mezi sebou neznají.

Tyto platformy těží ze zkostnatělého fungování bank, kdy ty největší u nás zaměstnávají tisíce lidí. Tento drahý článek v procesu financování dokáží P2P a P2B platformy nahradit flexibilitou, rychlostí a transparentností. V konečném důsledku tak dokáží investorům nabídnout mnohem zajímavější zhodnocení jejich investic než banky na spořicích účtech či termínovaných vkladech. Nejrozšířenější jsou tyto platformy v již zmiňovaných Spojených státech a Velké Británii, kde mají více než desetiletou historii a miliardové obraty.

Světlou budoucnost je možné předpovídat především P2B platformám zaměřujícím se na drobné podnikatele a malé a střední podniky, protože tyto subjekty jsou důležitým pilířem a hnacím motorem každé ekonomiky. Investice do nich je tedy nejen výhodná, ale zároveň i přispívá k rozvoji ekonomiky.

K těmto P2B platformám patří i společnost RONDA INVEST, která nabízí svým klientům možnost investovat do životaschopných projektů na území ČR se zhodnocením až 6 % p.a. Projekty RONDY INVEST jsou navíc jedinečné v tom, že každý z nich je zajištěn bonitní nemovitostí. Riziko spojené s investicí je tak minimální. Investovat je možné ONLINE již od 10.000 Kč, výnos je investorům vyplácen každý měsíc na jejich účet. Investice s sebou nenese žádné vstupní ani pravidelné paušální poplatky a investorům, kteří potřebují své peníze zpět, umožňuje RONDA INVEST prodej investice na sekundárním trhu.

Na závěr malá ukázka jednoho z úvěrů, do nichž je možné investovat:

- Výnos pro investora: 5,525 % p.a.

- Minimální výše investice: 10.000 Kč

- Cílová splatnost: 30.6.2020

- Účel: Financování dostavby 5 rodinných domů v lokalitě Praha – Kolovraty

- Zdroje splácení úvěru: příjmy z prodeje rodinných domů, jejichž dostavba je průběžně financována a jedné samostatné stavební parcely

- Aktuální stav: 3 rodinné domy prodány, samostatná parcela prodána

- Zajištění: Zástavní právo ke zbývajícím 2 rodinným domům v Praze – Kolovratech

- LTV: 63 %

Pro více informací neváhejte navštívit stránky https://www.rondainvest.cz/investovani, kde najdete další podrobnosti k výše uvedené investici, ale i řadě dalších. Anebo zavolejte na bezplatnou linku 800 023 099, případně navštivte pobočku na adrese Olivova 4, Praha 1 v administrativním centru Bredovský dvůr.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU