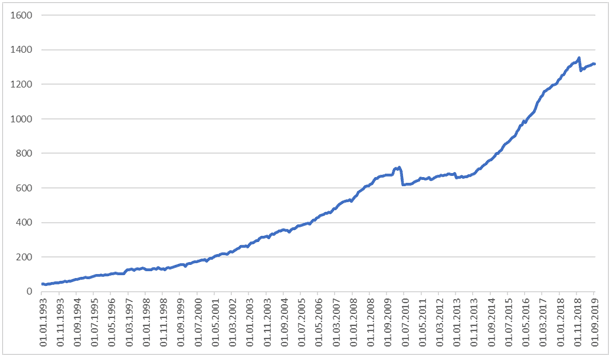

My Češi jsme známí svou averzí k riziku. Proto také máme tolik v oblibě běžné účty u bank a družstevních záložen, kde máme uloženo podle statistik centrální banky již více než 1,3 bilionu korun. Vývoj objemu peněz uložených českými domácnostmi na běžných účtech od roku 1993 je vidět na následujícím grafu:

Vývoj vkladů domácností na běžných účtech v Kč i cizích měnách (vč. kontokorentních, mld. Kč)

Zdroj: Databáze časových řad ARAD České národní banky

Banky si mnou ruce

Není třeba nijak zdůrazňovat, že úrokové sazby na běžných účtech jsou u většiny bank a družstevních záložen aktuálně nulové nebo se pohybují v řádech setin procenta. O to zajímavější je fakt, že na běžných účtech máme v souhrnu téměř dvakrát více peněz, než kolik jich je na zbylých typech netermínovaných vkladů včetně spořicích účtů. Peníze na běžných účtech za nulový úrok jsou přitom pro banky snadným zdrojem úrokových výnosů, když u centrální banky mohou ukládat tyto volné zdroje aktuálně s výnosem 2 % p.a. Pro banky se tak jedná v podstatě o bezpracné příjmy, pro některé z nich je tento příjem dokonce již vyšší než úroky z poskytnutých úvěrů. Tato skutečnost významně přispěla k tomu, že první pololetí letošního roku bylo pro banky opět rekordním, když dosáhly čistého zisku 45,6 miliard korun, meziročně o 1,7 miliardy korun více.

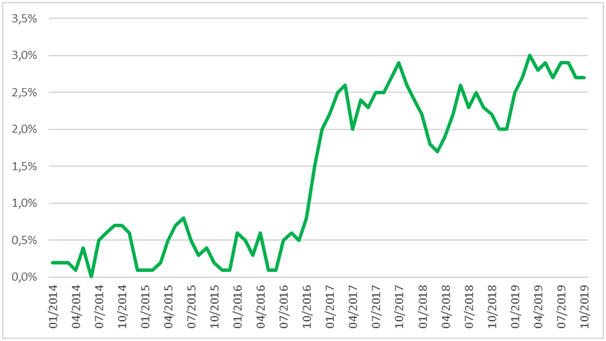

Banky si tedy mohou mnout ruce, zato my drobní střadatelé máme důvodů k radosti jen pramálo. V době, kdy meziroční míra inflace (vyjádřená přírůstkem indexu spotřebitelských cen) dosahuje 2,7 %, to znamená, že nám „spící“ peníze na běžných účtech citelně prodělávají – z každých 100 tisíc korun ležících na běžném účtu nás inflace za poslední rok připravila o 2.700 Kč. Řada z nás si tuto skutečnost možná ani neuvědomuje. Vývoj míry inflace vyjádřené přírůstkem indexu spotřebitelských cen ke stejnému měsíci předchozího roku od roku 2014 je znázorněn v následujícím grafu:

Měsíční vývoj meziročního indexu spotřebitelských cen

Zdroj: Český statistický úřad

Z grafu je patrné, že míra inflace se v Česku dostala na svá pětiletá maxima. Bohužel ani v následujících měsících není možné očekávat zlepšení – inflace zřejmě ještě zrychlí své tempo v důsledku vyšších cen energií a nárůstu spotřebních daní.

Jak se ale proti inflaci účinně bránit?

Nejen běžné účty, ale ani ostatní bankovní produkty na stávající vysokou inflaci ve většině případů nestačí.Přesto se i pro konzervativní investory dají na trhu nalézt produkty, které nabízí zajímavý výnos.

Asi každý bude souhlasit s tím, že nemovitosti představují bezpečnou investici. Na nemovitost si můžeme kdykoliv sáhnout a také je možné u nich relativně snadno predikovat jejich cenu a výnos. Ceny nemovitostí v posledních letech významně rostly, takže kdo investoval do nemovitostí, zpravidla velmi slušně vydělal. Dle předpokladů by měla poptávka po nemovitostech i nadále převyšovat nabídku, takže ani do budoucna nelze očekávat významný pokles jejich cen. Nemovitosti jsou tedy vhodnou investici pro všechny investory, kteří mají rádi velkou míru jistoty.

Jak investovat do nemovitostí?

Nemovitosti přitom není nutné kupovat napřímo za milionové částky. Skvělou možností jsou nemovitostní fondy a zajímavou alternativou jsou i investice do projektů (úvěrů) zajištěných nemovitostmi. Tuto možnost investování nabízí i společnost RONDA INVEST. V tomto případě se tedy nejedná o přímou investici do nemovitostí, nýbrž o investici do zajímavých projektů na území ČR se zhodnocením až 6 % p.a., které jsou jedinečné v tom, že jsou vždy zajištěny bonitními nemovitostmi v lukrativních lokalitách.

RONDA INVEST tak jakožto P2B (peer-to-business) platforma vytváří most mezi lidmi, kteří mají volné finance a podnikateli, kteří mají životaschopné projekty, na jejichž realizaci potřebují půjčit. Každý investor tedy nejen dosáhne na zajímavý výnos, ale zároveň i přispívá k rozvoji drobných podnikatelů v rámci naší ekonomiky. Prostředky investora nemusí směřovat jen do jednoho projektu. Investor může své prostředky rozdělit klidně do pěti i více projektů. Tím si diverzifikuje riziko a získává velmi vhodnou alternativu pro uložení svých peněz například ve zmíněné bance. Navíc výnos je investorům měsíčně vyplácen na účet, takže máte nad svou investicí kontrolu. Investovat je možné ONLINE již od 10 000 Kč, a to bez jakýchkoliv vstupních nebo pravidelných paušálních poplatků.

Pro více informací neváhejte navštívit stránky https://www.rondainvest.cz/investovani, kde si můžete rovnou vybrat svou první investici.

Anebo zavolejte na bezplatnou linku 800 023 099, případně navštivte pobočku na adrese Olivova 4, Praha 1 v administrativním centru Bredovský dvůr.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU