Koupě nemovitosti bývá závazkem na celý život. Jenže v džungli předpisů a smluv může na cestě za vysněným bydlením číhat řada nástrah a komplikací. Finanční poradci vytipovali tři časté problémy, se kterými se setkávají lidé pořizující si nový byt nebo dům. Nenechte se napálit.

Zádrhel č. 1: Nákladovost úvěru

Při koupi nemovitosti bývá základem vyřízení hypotéky a dnešní doba přináší řadu možností. V rozhodování sice pomáhají jednoduché srovnávače, jenže volbě úvěru se vyplatí věnovat více času. Tak jednoduchý totiž výběr ideálního úvěru není.

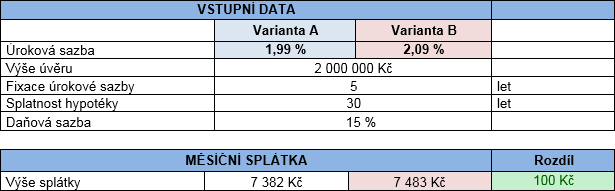

Častou chybou je špatný výpočet nákladovosti hypotéky. Dáme stranou metodické požadavky, poplatky, doprovodné produkty a služby a zaměříme se hlavně na úrokovou sazbu. Jedná se o častý hypoteční úvěr ve výši 2 000 000 Kč,

uvádí do problematiky Vladimír Weiss, hypoteční analytik Partners. Jedna varianta bere v potaz úrokovou sazbu 1,99 %, druhá 2,09 %. Ostatní parametry jsou totožné.

Zadání hypotečního úvěru:

Při srovnání je třeba odpovědět na dvě hlavní otázky: „Kolik přeplatíme“ a „Kolik budeme splácet“. Každý parametr říká něco jiného – jeden uvádí nákladovost úvěru a druhý zatížení měsíčního rozpočtu.

Splatnost úvěru je sice 30 let, ale počítáme pouze v horizontu zvoleného fixačního období – v tomto případě 5 let. Jaká bude sazba pro další fixaci? Budou se provádět nějaké mimořádné splátky? To bohužel vědí jen majitelé křišťálové koule.

Je jasné, že preferenci bude mít úvěr se sazbou 1,99 %. O kolik bude ale levnější? Většina lidí a bohužel i mnoho „poradců“ pohotově odpoví: „Varianta A je o 100 korun měsíčně levnější. Z toho plyne, že za 5 let u varianty A zaplatíme o 6000 korun méně. Úvěr se sazbou 1,99 % je o 6000 korun levnější.“ Je to správně? Není.

Rada: Když vám bude někdo tvrdit, že stačí porovnávat jen výši splátky, nevěřte mu. Pokud vám to bude tvrdit odborník z finančního sektoru, doporučte mu kurz finanční matematiky.

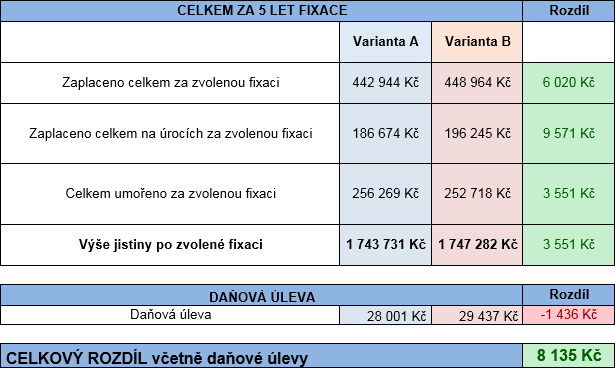

Pokud počítáme nákladovost úvěru, musíme hledět na zaplacený úrok, nikoliv na sumu plateb. Díky nižší sazbě je nižší i splátka, a tím rychleji se umořuje výše jistiny,

říká Weiss.

Více napoví následující srovnání:

Poznámka: Při výpočtech nebereme v potaz časovou hodnotu peněz a zaokrouhlujeme na celá čísla.

Poznámka: Při výpočtech nebereme v potaz časovou hodnotu peněz a zaokrouhlujeme na celá čísla.

V případě varianty A jsme na úrocích zaplatili o 9 571 Kč méně. O tuto částku je tedy úvěr se sazbou 1,99 % levnější. Pokud bychom uplatňovali daňové úlevy, tak varianta A vyjde pouze o 8 135 Kč lépe.

Nižší splátka u našeho překlenovacího úvěru je pro Vás lepší,

tvrdí „poradci“ nejmenované stavební spořitelny, kteří tak prodávají překlenovací úvěry v miliónových částkách. Jejich překlenovací úvěr má totiž při stejných parametrech nepatrně nižší měsíční splátku v porovnání s hypotečním úvěrem.

Lidé často slyší jenom na výši splátky a nic dalšího je nezajímá. Výše měsíční splátky ale neříká nic o nákladovosti úvěru. Obzvláště v případě překlenovacího úvěru, který je kvůli své konstrukci splácení zákonitě dražší v porovnání s hypotečním úvěrem,

varuje hypoteční analytik.

Zádrhel č. 2: Vlastník nemovitosti a pozemku se liší

Ostražitost je na místě i při samotné koupi bytu. V poslední době sice tato činnost zevšedněla a lidé začínají být méně opatrní, to se ale nemusí vyplatit. Ani přítomnost zprostředkující realitní kanceláře nemusí pomoci odhalit možné potíže.

Pokud plánujete koupi bytové jednotky, zjistěte si nejdříve několik klíčových informací z katastru nemovitostí – nejen, kdo je jejím vlastníkem, ale i navázání věcného břemene dožití, zástavního práva smluvního k nemovitosti nebo exekuce.

Jednou z podstatných vad nemovitosti mohou být dva různí vlastníci – jeden vlastní pozemek, druhý stavbu. Na první pohled to není problém, ve výsledku jde ale o zádrhel,

vysvětluje David Kučera, ředitel pobočky finančních poradců Partners v Brně. Pokud je odlišný vlastník pozemku a stavebník developerského projektu, je podle nového občanského zákoníku zapotřebí, aby stavebník stavěl na cizím pozemku s tzv. právem stavby.

Proč tomu tak je? Důvodů může být několik. Vlastník pozemku se může chtít například vyhnout odvodu DPH z prodeje, proto se se stavebníkem dohodne na výstavbě na základě uvedeného práva. A v tom je háček. Dům, který byl součástí práva stavby, splyne po zániku práva stavby s pozemkem, na němž je postaven (dle § 506 odst. 1 Občanského zákoníku).

Občanský zákoník v § 1158 odst. 1 definuje bytové spoluvlastnictví. Pokud je na bytové jednotky rozděleno právo stavby, zanikají pak tyto jednotky se zánikem práva stavby stejně, jako zaniká budova splynutím s pozemkem.

Řada bank si tento problém uvědomuje, a proto neposkytne klientům na koupi takového bytu hypoteční úvěr. Existují ale i výjimky, které tento právní fakt asi nepostřehly nebo jej v horším případě opomíjejí. Složené peněžité zálohy na rezervaci nemovitosti pak mohou být velmi zdlouhavě získávány zpět, pokud rezervační smlouva nezohledňovala fakta právních vad,

varuje před možnými následky Kučera.

Zádrhel č. 3: Dům bez příjezdové cesty

Další možností, jak přijít o peníze, je koupě pozemku s příslibem dostavby příjezdové cesty a přitažení inženýrských sítí na hranici nového místa pro budoucí život. Ne vždy se poštěstí koupit pozemek tzv. „all inclusive“. Často je k prodeji více pozemků, některé jsou větší, v lepší lokalitě a dokonce i levnější. Ačkoli se na první pohled může jednat o výhodnou nabídku, může jejich koupě skrývat mnohá „ale“. Podobné trable pomáhal vyřešit rodině pana Jaroslava hypoteční specialista Partners Ondřej Hatlapatka.

Pan Jaroslav si s manželkou našel pozemek, na kterém chtěli postavit svůj vysněný dům. Parcela ležela uprostřed malé louky na okraji obce. V katastru nemovitosti bylo vše zakreslené, pozemky byly rozparcelovány a připraveny pro stavbu. Čekalo se na jediné: až majitel louky dostane stavební povolení na výstavbu inženýrských sítí a příjezdové komunikace přes louku k pozemkům.

V těchto případech jsou dvě možnosti: Buď soukromý majitel předá cestu po dokončení stavebních prací na komunikaci obci, anebo obci nic předávat nebude a majitel pozemku se stane také majitelem malé části pozemku, který je v zaměřené příjezdové komunikaci.

V případě pana Jaroslava a jeho ženy se jednalo o první variantu. Vyřešili hypoteční úvěr, pozemek byl koupen a manželé začali řešit výstavbu rodinného domu. Mezitím začala výstavba sítí a komunikace. Nebyla ale dokončena. Majitel v průběhu budování inženýrských sítí a cesty zmizel a komunikace tak zůstala rozpracovaná. Pro majitele domů, které už byly hotové, vznikl problém.

Již v tu chvíli bylo jasné, že musíme řešit velkou komplikaci. Bez příjezdové cesty k nemovitosti a bez předaných sítí obci vám stavební úřad nedá souhlas s kolaudací stavby. Pokud je navíc dům stavěný pomocí hypotečního úvěru, nelze ukončit fázi čerpání úvěru. V tuto chvíli jste tak stále v období výstavby, což znamená, že platíte pouze úroky, ale reálně nesplácíte. Do toho nás začal tlačit čas, jelikož v každých hypotečních úvěrech je podmínka, do kdy musí být stavba zkolaudovaná. Toto datum se velmi rychle blížilo a my začali vyjednávat s bankou o prodloužení této lhůty. Naštěstí jsou banky v dnešní době flexibilnější, než bývaly kdysi, a tak se nám podařilo protáhnout termín o rok,

popisuje následující kroky Hatlapatka.

Majitele domů čekal poslední krok. Společně se domluvili a zafinancovali dokončení komunikace z vlastních zdrojů, v horším případě si někteří museli opět půjčit další peníze. Složili asi 3 miliony korun, sepsali společnou žalobu na původního majitele pozemků a vše podali k soudu. Je jasné, že jsou v právu, ale původního majitele nelze téměř dohledat a s termíny u našich soudů čeká mé klienty pár „hezkých“ let pří o navrácení nad rámec investovaných finančních prostředků,

konstatuje hypoteční specialista.

Jeho rada zní: Dávejte si velký pozor při koupi pozemků rozparcelovaných uprostřed pole s tím, že majitel dovede sítě a komunikaci za peníze získané z prodeje parcel. V mnoha případech se tak skutečně stane a vše je v pořádku. V opačném případě se může stát, že dům nebude zkolaudovaný do doby, dokud cesta a inženýrské sítě nebudou dokončeny a předány obci… A je jedno, za čí peníze a kdo to nakonec udělá.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU