Z pohledu úročení úspor občanů se zvýšení vkladových úroků dočkáme jen stěží. Konzervativní uložení masy peněz na běžných účtech ze zvyku banky nemotivuje, aby si ukrojily ze svých zisků. Kde by to mohlo zamíchat kartami, jsou hypoteční úvěry. Jde ale o to, jak s tím zamíchá konkurence mezi bankami.

Co se týká úvěrů pro podniky, zvýšení sazeb dopadá na ty nejmenší a kapitálově nejslabší. Ti větší a velcí, zejména exportně orientovaní se po zkušenostech s kurzovým režimem oslabování koruny v letech 2013–2017 financují v eurech.

Ano, dochází k eurizaci české ekonomiky. Význam korunových úvěrů pro financování exportně zaměřených českých podniků klesá. Eurové půjčky nabízí nižší úrok, a v situaci, kdy tržby přicházejí v eurech, není nutné se zajišťovat. Průmyslníci nejsou hloupí, nepotřebují nést inflační a kurzové riziko české koruny.

Pozor na inflaci, je to jako s mlékem v hrnci

Inflace nám asi letos tak trochu uteče. To, že inflace mimo toleranční pásmo „vzbudila v některých kruzích neklid“, si vyžádalo signál v podobě zvýšení úrokových sazeb o 25 bazických bodů. Zkušená hospodyně to zná, ohřívané mléko je nutné hlídat, jinak vzkypí a uteče z hrnce. Zatímco mléko lze v hrnci udržet, pokud se okraj hrnce pomaže tukem, inflaci v tolerančním poli udržet nelze. Působí tolik faktorů a šoků, které úřad ústřední banky nemůže vykrýt.

Kdo věří cílení inflace, může opakovat pohádku o tom, že centrální banka přece stanovila cílovou míru inflace a vše pohlídá. Když je inflace v tolerancích, může barometr ukazovat, nakolik je vše v pořádku. K dosažení tohoto inflačního cíle pak v centrální bance provádějí v předstihu potřebné úpravy – mění úrokové sazby anebo devizovými intervencemi ovlivňují kurz koruny. Jenže je to jako s mlékem, stačí chvilka nepozornosti, horké mléko vzkypí a uteče z hrnce.

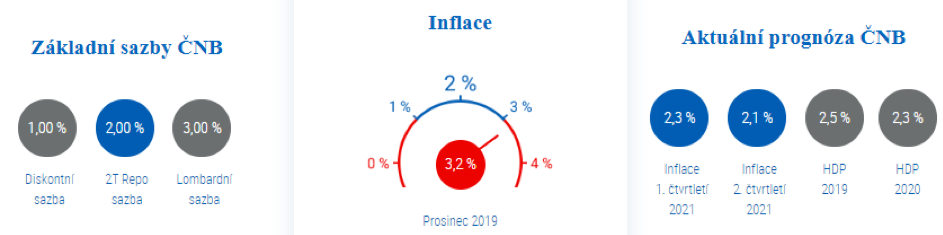

Grafika, kterým ČNB prezentuje své úsilí o cílení inflace. Inflace se dostala mimo toleranční pole, barometr vysílá varování. (6. 2. 2020)

V realitě je inflační cíl či spíše predikce inflace pro měnovou politiku jistou kotvou. Tato kotva se může měnit, onen cíl není vytesaný do kamene. Centrální banka se dopředně vysloví, jak moc by ceny měření inflací spotřebitelských cen měly růst, a tomuto cíli uzpůsobí měnovou politiku. Sníží se sazby, půjčky jsou levnější, více se nakupuje a investuje a inflace (teoreticky) roste. Většinou by se to mohlo podařit, ale někdy mléko v hrnci může vzkypět. Jádro pudla ovšem není jednorázová inflační vlna, ale mzdově-cenová spirála.

Mzdově-cenová spirála

Lidé, když vnímají a cítí, jak všechno zdražuje, tlačí na své zaměstnavatele, aby jim přidali. A když je k tomu dobře přehřátý trh práce a vláda je ochotná mzdy zvyšovat, přidání se dočkají. Pokud jsou mzdy vyšší, více se i utrácí. Na poli inflační kauzality bývá k vysvětlení příčin a následku používána mzdově-cenová spirála. Pokud nastartuje, jde o životaschopnou, hluboce zakořeňující se inflaci. Stačí chvilka nepozornosti a horké mléko vzkypí a uteče z hrnce.

Zdá se, že právě toto dnes v Česku zažíváme. Inflace je od roku 2017 nad cílem, reálné mzdy rostou rychleji než produktivita, inflace v oblasti služeb nabírá na obrátkách. A tak se ČNB odhodlala k reakci a vyslala signál, že okraj hrnce je nutné pomazat tukem – zvýšit úrokové sazby.

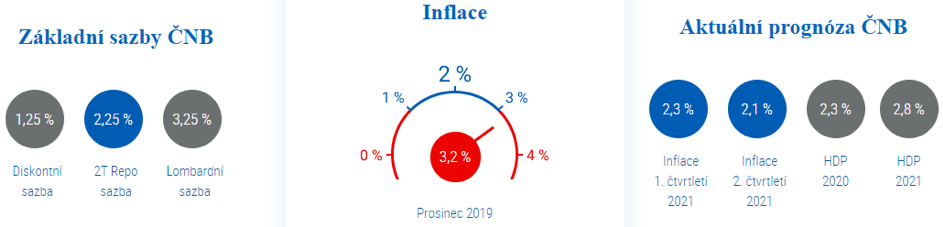

Grafika, prostřednictvím které ČNB prezentovala zvýšení úrokových sazeb o 25 bazických bodů. To, zda se inflace dostane skutečně ke 4 %, ukáže v následujících měsících barometr. (7. 2. 2020)

Banky si nově ukládají u centrální banky korunové rezervy za 1,25 % ročně. Pokud využijí uložení peněz na 14 dní, získají na úrocích 2,25 %. Celkový obrázek jasně říká, že české korunové úspory reálně prodělávají, reálné sazby jsou záporné. Možná by to chtělo dodat, že nejde jen o českou realitu, v poslední dekádě jde o běžnou věc – vyplatí se být dlužníkem, nikoliv střadatelem.

Nenaplněné sliby normalizace a návratu k normálu

Když centrální banky napříč světem v poslední dekádě uvolňovaly měnovou politiku, stlačily úrokové sazby na nebývalá minima. Na pořad dne se dostalo monetizované financování (rozuměj emisí dodatečných peněz a nafukování bilancí centrálních bank). Přitom se běžně slibovalo, že se blíží okamžik návratu k normálu. Až se ekonomiky rozběhnou, úrokové sazby se postupně zvýší do obvyklých úrovní (říká se tomu normalizace měnové politiky). Dnes už o normalizaci nikdo ani nemluví, naopak se hovoří o novém normálu.

Nedávno dělal guvernér francouzské centrální banky François Villeroy de Galhau inventuru. Nikoliv inventuru eur, zlata a jiných aktiv v sejfu národní banky, ale inventuru měnové politiky v rámci eurozóny. Ve svém projevu hovořil právě o (ne)normalizaci měnové politiky, o příčinách a následcích nízkých úrokových sazeb. Stál si za tím, že nízké sazby s námi zůstanou déle, než se čekalo.

Galhau dodal i vysvětlení, nejprve oprášil teorii přirozené úrokové míry, která má vyvažovat úspory a investice v kontextu plné zaměstnanosti a stabilních cen. Tato míra prý v eurozóně a Spojených státech v posledních letech vyklesala. Nepřímo vzkázal francouzským střadatelům, že zvýšení úrokových sazeb nemají čekat.

Guvernér nabídl i vysvětlení v podobě strukturálních faktorů. Pomalejší růst pracující populace a celková produktivita vede ke zpomalení trendového tempa růstu HDP. K tomu se sníženou investiční poptávkou roste nabídka úspor. Objem úspor je podporován třebas zvýšenou délkou života a rostoucí nerovností – starší a bohatší jednotlivci mají tendenci více šetřit. Zmínil se i o akumulaci devizových rezerv v rozvíjejících se ekonomikách.

České devizové rezervy ovlivňující kurz koruny i českou inflaci

Zatímco ve Francii se hovoří o tom, že „rozvíjející se ekonomiky akumulují devizové rezervy“ a členové eurozóny z toho mohou profitovat, Česko stojí na druhé straně barikády. Patří totiž právě mezi ony rozvíjející se ekonomiky, které ve velkém hromadí devizové rezervy – kupříkladu právě a nejenom dluhopisy francouzské vlády.

Budeme-li přesní, cizoměnová aktiva ve výši 60 % HDP neakumulovali v Česku lidé, firmy nebo nějaký státní suverénní fond, ale ústřední banka. Rozhodlo o tom několik osob v bankovní radě jako kolektivním orgánu ČNB ve světle odhadovaných rizik příliš posilujícího kurzu české koruny. Snahou navyšování devizových rezerv bylo ochránit českou ekonomiku v době vedení měnových válek nízkých a záporných sazeb či kvantitativního uvolňování zahraničních centrálních bank.

ČNB jako ústřední banka v letech 2013–2017 vynaložila na oslabování koruny přes 2000 miliard korun. Tím, že za nově emitované koruny nakupovala různé finanční instrumenty, její bilance se nafoukla. Bylo dáno na vědomí, že konvergence české ekonomiky nemusí probíhat jen prostřednictvím kurzu, ale že měnové autority malých otevřených ekonomik mohou používat devizových intervencí a vyvolávat inflaci – růst domácí cenové hladiny při zmrazení kurzového kanálu.

Důsledek? Česko má několik prvenství. ČNB je jednou z mála centrálních bank, které zvyšovaly své úrokové sazby. Česká inflace klepe na dveře a v konstelaci podmínek, se kterou se nepočítalo, se roztočila mzdově-cenová spirála. Díky intervencím a oslabování koruny se ČNB jako ústřední banka zasloužila o to, že se Česko z pohledu devizových rezerv dostalo na výsluní – ve své bilanci drží devizové rezervy ve výši překračující 60 % HDP.

Co se upeklo, to se musí i sníst

Nejen v Česku se slibovalo, že jak se ekonomika rozběhne, měnová politika se normalizuje. Píše se rok 2020 a máme vyšší inflaci a vyšší úrokové sazby než eurozóna a třebas i americký FED. I tak jsou v realitě reálné úrokové sazby záporné a cena peněz zůstala vychýlena ve prospěch dlužníků. Česko není ostrůvkem v moři, zdejší ekonomika je ve vleku dění v zahraničí.

Poslední hlasování o úrokových sazbách rozhodlo o tom, že české sazby povyskočí o ždibec nahoru. Trh to nečekal, bylo to překvapení. Slova o podcenění inflačních tlaků, o tom, jak nová prognóza odhaluje inflaci po delší dobu mimo toleranční pásmo (rozuměj vyšší než 3 % ročně), mají možná ukázat na rozhodnost centrální banky vyhlásit inflaci nelítostný boj.

Od podzimu loňského roku se v kruzích strůjců české měnové politiky začalo používat slovo „dilema“. Oním podzimním dilematem ústředí banky mělo být, že česká ekonomika neochlazuje, jak se čekalo. Zdražily služby v oblasti bydlení. Potraviny díky suchu a neúrodě a „celková inflace se usadila v horní polovině tolerančního pásma cíle“.

Na jedné straně silné inflační tlaky. Na straně druhé utlumování exportů. Průmysl vnímá ochlazení. Ví se, že lépe už bylo. Už se nebudou ani tak shánět zaměstnanci, jako zakázky. Na straně druhé ona mzdově-cenová spirála.

Ještě v září minulého roku ředitel sekce měnové ČNB Petr Král vyjadřoval svou víru, jak se na začátku roku 2020 domácí inflace začne snižovat. Podzimní dilema pak vyřešilo zimní hlasování o úrokových sazbách. Prosincové hlasování ale tehdy o zvýšení sazeb nerozhodlo.

Asi převládly obavy z ekonomických šoků a rizik přicházejících zvnějšku. Situace, kdy leckdo maluje čerta na zeď, moc nesvědčí pro to, že by tvůrci měnové politiky měli nejistotu zvyšovat.

Ochlazení, které nepřichází

Dilema ovšem pokračovalo a přetrvalo do dnešních dnů: „Nad naše očekávání inflační tlaky v domácí ekonomice“, oproti tomu působící „signály utlumování růstu“. Tak nějak guvernér ČNB komentoval aktuální únorové rozhodnutí o úrokových sazbách. Úrokové sazby povyskočily, alespoň ty vyhlašované centrální bankou. Co se změnilo oproti minulým hlasováním? Objevil se na stole nějaký nový argument?

Na přelomu roku mělo přijít ochlazení domácí ekonomiky, ale nepřišlo. Komentář na blogu ČNB napsal opět ředitel sekce měnové ČNB Petr Král: „Centrální banka má inflaci pod kontrolou.“

První čtvrtletí roku 2020 ubíhá a česká inflace se nesnižuje. Ve světle dilematu strůjců měnové politiky byl zvýšením sazeb vyslán signál, že ústřední banka je připravena proti inflaci zakročit. Na posledním zasedání bankovní rady převládla jestřábí nálada a úrokové sazby se zvýšily. V realitě ono zvýšení je tak nepatrné, že spíše než prakticky působí psychologicky.

ČNB s novým kabátem webových stránek i novými úrokovými sazbami. S vyhlášením zvýšení úrokových sazeb o 25 bazických bodů se měnový kurz koruny dostal i pod 25 CZK/EUR. (6. 2. 2020)