Názory k článku Kam investovat milion. Co je lepší, akcie, fond, dluhopisy, nebo nemovitost?

-

Petr (neregistrovaný)

Opravdu zlato od roku 2011 stále klesá? Podíval se autor někdy za poslední rok na cenu zlata? V roce 2011 byla cena zlata na vrcholu kvůli krizi z předchozích let, ano, postupně klesla. Ale zatímco v roce 2010-11 jsem kupoval unci za 32.000 Kč, v roce 2017 za 27.000 Kč, dnes je zpět na 31.000 Kč za unci. Takže stále klesá, ano?

Opravdu nejlepší je vzít bod, kdy bylo nejdražší (ale kvůli vnějším důvodům, kdy spousta investorů, kterým krachly "úžasně výnosné akcie", horlivě nakupovali zlato a to vytlačilo jeho cenu vzhůru), a tvrdit, že neustále klesá. Proč nesrovnává cenu třeba od roku 1995? A co třeba fakt, že kilo zlata stálo v roce 2001 cca 450.000 Kč a dnes se cena pohybuje nad 900.000 Kč za stejné množství? To se už nějak nehodí do krámu investičním poradcům, kteří přes fondy potřebují investora podojit hlavně pro sebe.

-

Honza (neregistrovaný)

Zkusil jsem teď ty p2p půjčky. Vypadá to zajímavě, ale na závěry je ještě brzo. Akorát nechápu, jak někdo může doporučovat Lendy.

Je o tom velmi zajímavý blogísek https://hoopoo.cz/ Doporučoval bych ho nejprve k přečtení všem, kdo uvažují že do toho vrhnou první pokusnou tisícovku. Autor na rozdíl ode mě zkušenosti má a doporučuje Mintos, Estateguru a Bondster. Před Lendy varuje. Jak jsem přečetl, tak to podávám, posoudit zatím neumím. Nekamenujte mě, pokud dáte na rady a spálíte se.

-

Co je účelem investování? Není to majetek který každého otročí a bere čas, energii, schopnost skutečného života a nakonec se o vše přijde.

Investovat postgraduálně do sebe je cennější, a nesmí se ustat. Vidím všude, že studium se ukončilo a poté se vše nahromaděné přehodnotilo na materiální hodnoty. Je to jako se naučit co je hnůj, a pak ho přehazovat z jedné části do druhé a mít o něj strach. Využití investice je, že z její příčiny a následku nesmí nikdo trpět. Bohužel, je to naopak.

Kdo má milion, miliony nebude nikdy šťastný, i kdyby byl jakkoliv zabezpečen. Hromadění je příčina odebrat si skutečný život, a i ostatním. Neboť chtíč spaluje jako oheň a nedá se nikdy uhasit přidáváním do ohně touhy. -

Natpa (neregistrovaný)

Investor by si měl hlavně rozmyslet, zda věří či nevěří světové ekonomice. Já jí nevěřím a tak je mé portfolio velmi konzervativní. (drahé kovy, stavební spoření, spořící účet, hotovost)

Až se trhy zhroutí, tak bude dobré kupovat akcie, podílové fondy či nemovitosti. Tato aktiva jsou dnes drahá a lze očekávat jejich pád. -

polygon (neregistrovaný)

Já bych si dovolil to upřesnit. Při současné everything buble už při rozhodování o investici prakticky přestalo záležet na tom, kolik peněz ještě centrální banky natisknou, protože QE má dnes už zjevný destabilizační efekt. A to jak na samotný trh s cennými papíry, tak na ekonomiku. Na rozdíl od předchozí dekády, kdy byly všechny cenné papíry jen spekulací na růst ceny s pomocí QE, od teď už zase platí, že záleží jen na "fundamentals".

-

Ferda (neregistrovaný)

Nechápu jak finančně fundovaný člověk si dovolí tvrdit kolik nejlepší, průměrní a běžní investoři zhodnocují své investice v takto směšných procentech.

Sebe považuji za obyčejně běžného a moje peníze se již několik let točí za 1% měsíčně + provize = 12% a více, dluhopisy točím za 5% - 7,2%.

Veřejně obchodovatelné dluhopisy finančníka PK jsou za 6% a to je pan finančník, který vydělává na transakcích 20% - 100% řádech desítek milionů eur či usd.

Takže i obyčejný člověk, může v pohodě dosáhnout v dnešní době na solidní zhodnocení, bohužel díky těmto rádoby odborníkům se živí prostředí nevědomosti lidi, kteří se uspávají tlacháním jak to nejde a nejlépe je nechat všechno v bance na 0,05%.

Takže ten zajímavý výdělek poté spapá pyramidová finančnická struktura.

-

Guru (neregistrovaný)

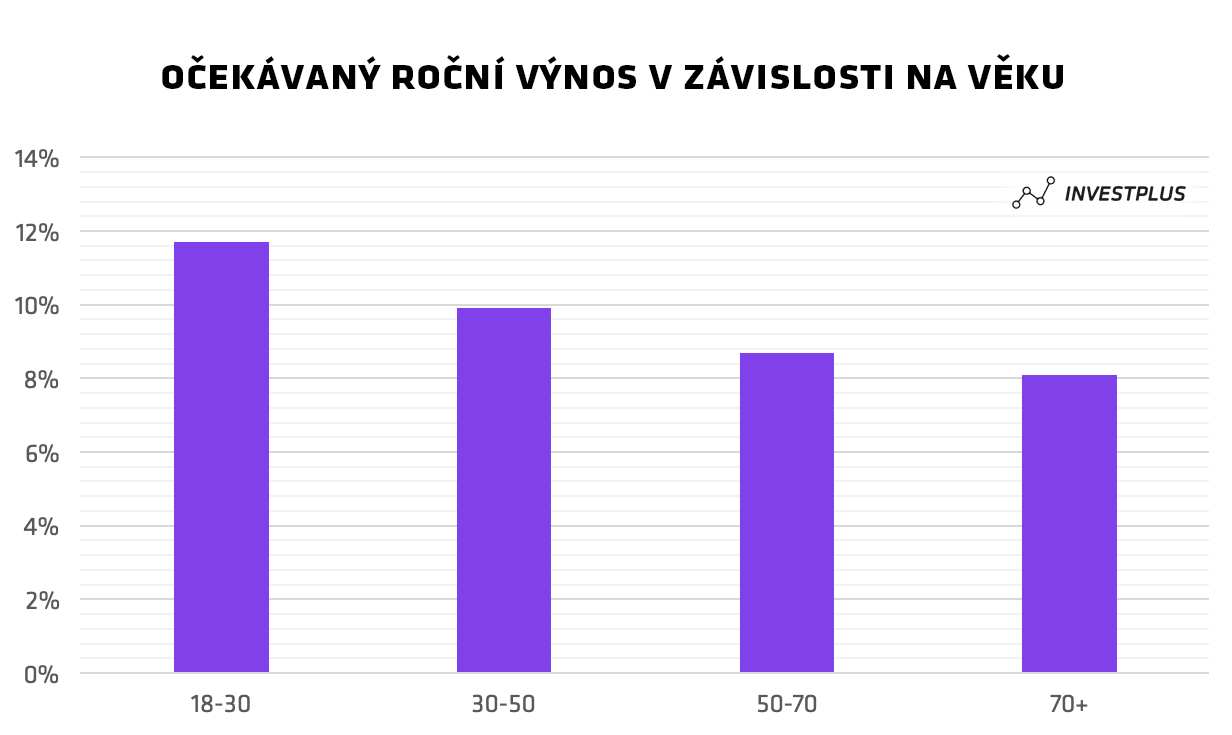

Když jsem býval mladší, tak mne nějaké akcie a nemovitosti apod. vůbec nebraly. Tenkrát jsem hledal způsoby, jak ty peníze opravdu rozmnožit, ne se jen snažit o potlačení inflace. Ale s věkem se to změnilo, teď už člověku pár procent stačí :) A asi nejsem sám, třeba tady je to pěkně vidět, jak se s věkem ten "apetit" vyvíjí https://investplus.cz/wp-content/uploads/2019/03/graf-ocekavany-vynos-dle-veku.png . A co se týče P2P, tak ty už mají nejlepší roky za sebou, ten výnos se pomalu blíží k nemovitostem, což fakt není nic extra ...

-

mendrit (neregistrovaný)

"Milion by stačil na otevření kamenného obchodu. Začít podnikat nemusí být snadné, ale při nejhorším budete mít nové zkušenosti a vědomí, že jste to zkusili."

Tak to jsou rady k nezaplacení. Tak za 0,5M bych chtěl nabýt veselejší zkušenosti, než zjištění, že se byznysu nepovede jak bych si přál. Podle mě dnes málohomu včas dojde, že dokud není v krámu sám, ale musí platit zaměstnance, tak je dost problém pokrýt náklady.

-

Karásek (neregistrovaný)

""akcie ..... tato aktiva jsou dnes drahá a lze očekávat jejich pád"" napsal Natpa

1) My nemáme jen slova pád a padat pro pokles cen. Pivo padlo, brambory padly, housky padly, DAX padl. Vidíš, jak je to ošklivé? Zde by pan Natpa neměl být líný zvolit z tisíců slov to nejlepší: Cena piva klesla, cena brambor se snížila, housky byly zlevněny, DAX ztratil 1%. Vidíš, že existují mnohem hezčí výrazy než pád ceny a cena padla.

2) U akcií se musí posuzovat ocenění vždy po jednom kuse. Nikdy nesledovat průměrné ocenění 30-500 akcií z celého indexu. Ale sledovat vždy poměry: kurz/účetní hodnota, kurz/tržba, kurz/čistý zisk jednotlivě u levné akcie Allianz, BMW, BASF a u drahé akcie Amazon, Microsoft, Visa a nedělat z toho ocenění průměr. Každý den najdeme na burze Xetra současně stovky akcií drahých a desítky akcií levných. Zapomeň průměrné P/S, P/B, P/E v indexu akcií! -

Carlos (neregistrovaný)

Hodně bych polemizoval s tvrzením, že když člověk investuje do sebe a naučí se Anglicky a něco dělat na PC, tak že mu to do konce života zvedne plat o 10 %. Napříkal zrovna v IT odvětví jsou platy tak rozdílné (i za stejnou práci na stejné pozici v různých firmách), že můžete se změnou zaměstnání jít s platem o desítky procent nahoru nebo dolů. A to i v případě, že jste nic z té Angličtiny ani práce na PC nezapomněli... V řadě firem platí prostě ono staré známé : "Firmy platí jen tak, aby jim zaměstnanci neodešli jinam a zaměstnanci pracují jen tak, aby nedostali výpověď."

-

Jirka (neregistrovaný)

Ti nejlepší dělají skutečně kolem 20%ročně, ale s miliardovým kapitálem v dolarech. Proto nechápu srovnání s milionem. Pokud by měli pouze milion, dělali by stovky procent ročně. Výhrad k zmíněným informacím mám víc, ale asi nemá smysl to dále komentovat. Souhlasím s tím, že investice do vzdělání je velice vhodná a to především co se týče investic, dokonce bývají i zdarma. Brokeři se tak snaží oslovit potenciální klienty pomocí špiček v oboru, kteří své poznání a rady streemují na internetu, YouTube je toho plný. S milionem se dá udělat již poměrně hodně, záleží samozřejmě na míře rizika a ochoty učit se novým věcem.

-

Martin Luther (neregistrovaný)

Hlavně ne podílové listy. Varuji, z investic do podílových listů profitují pouze manažéři daného fondu. Také jsem nakoupil asi za necelé 2 milióny korun podílový fond Amundi KB -Správa aktiv. Akcie mohou jít libovolným směrem a fond prakticky neroste a v čase podílové listy klesají. Na můj dotaz na manažéra fondu jen vágní odpověď, bez vysvětlení tohoto setrvalého trendu. Udělal jsem velmi drahou zkušenost a už nikdy. Každý bankovní poradce KB vám jejich fondy bude stále nabízet, ale skutečně je to byznys jen pro jejich správce. Nejsem žádný nezkušený investor. Když už akcie, tak vždy nakoupit sám a riziko si také nesete sami. Oproti fondu, který vás stojí velké peníze jak při nákupu, tak i při jeho držení - akcie dokáží v čase růst. Jen Pražská burza je hodně zapáchající rybníček ve světě financí. Stagnace a zase jen stagnace. Pohyby jsou silně navázány na DAX a DOW Jones index. USA rostou prakticky stále od nástupu současného prezidenta, růstové možnosti jsou i v Asii, Čína, Indie... Evropa se potácí a došel jí už dávno dech.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU

{kind=link}