Jen za rok 2015 proběhlo v oblasti legislativy několik změn, které mají vliv i na penzijní spoření. V roce 2015 byla uzavřena možnost vstupovat do II. pilíře důchodového systému České republiky. V současné době běží proces k jeho likvidaci a brzy již bude druhý pilíř minulostí.

Kromě toho probíhají i další změny, které mají nebo by v budoucnu mohly mít vliv na penzijní spoření, jako například nutnost danit za určitých podmínek příspěvek zaměstnavatele. Novinkou je také penzijní spoření pro děti. Asociace penzijních společností České republiky (APF) představila výsledky za první čtvrtletí roku 2016, kde informuje o tom, jakým způsobem se vyvíjí třetí pilíř penzijního spoření.

Transformované a účastnické fondy

Transformované fondy, neboli penzijní připojištění, vznikly v roce 1994 a bylo možné do nich vstupovat jen do roku 2013. V současné době se těchto fondů účastní 4 161 745 osob, kteří se rozhodli během let 1994–2012 do tohoto fondu v rámci III. pilíře vstoupit. Zároveň tvoří velkou většinu účastníků III. pilíře. Účastnických fondů, nebo také jinak doplňkového penzijního spoření se totiž zatím účastní pouze 430 755 osob. Ti do něj vstoupili v průběhu let 2013–2015.

Počet osob v účastnických fondech však narůstá. Do roku 2015 včetně přibývalo v průměru 10 200 osob měsíčně. Za letošní 4 měsíce je však nárůst mnohem výraznější, a to v průměru 15 700 nových účastníků měsíčně.

Vývoj počtu účastníků transformovaných a účastnických fondů.

Klientů ubývá, peněz přibývá

Ačkoli do účastnického fondu Češi vstupují a počty účastníků narůstají, obecně se počty těch, kteří se rozhodli účastnit III. pilíře, snižují. Od roku 2013 do roku 2015 z třetího pilíře odešlo téměř 500 000 osob, což je v průměru 14 000 klientů za každý měsíc. V roce 2016 se tento trend mírně zpomaluje a každý měsíc se rozhodne odejít „pouze“ 8000 klientů.

Počet klientů transformovaných fondů kulminoval v roce 2012, kdy byla poslední možnost do těchto fondů vstoupit. Poté už může jejich počet pouze klesat. Naopak ale s otevřením účastnických fondů začal stoupat počet těch, kteří se rozhodli buď přestoupit z transformovaných fondů do účastnických, nebo nově vstoupit do III. pilíře, avšak pouze do účastnických fondů. Do nich ročně vstoupí v průměru 139 000 osob.

Vývoj počtu spravovaných prostředků transformovaných a účastnických fondů.

Objem peněz, které jsou ve fondech umístěny, však roste. V současné době mají účastníci třetího pilíře naspořeno přes 360 miliard korun. V účastnických fondech je z této částky naspořeno pouze 12 miliard korun.

Vliv na celkové úspory ale nemají jen příspěvky, které si klienti posílají na spoření sami, ale i které jim přispívá zaměstnavatel. Ten podle poskytnutých údajů přispívá pouze 20 % zaměstnanců, kteří se třetího pilíře účastní. Téměř vždy ale přispívá více než samotný zaměstnanec.

Vývoj výše příspěvku účastníka transformovaných fondů a jeho zaměstnavatele.

Vývoj výše příspěvku účastníka a jeho zaměstnavatele do účastnických fondů.

Na státní příspěvek všichni nedosáhnou

Kromě příspěvku, který poskytuje zaměstnavatel, mají klienti penzijního spoření možnost čerpat i státní příspěvek. Ten je poskytován ve chvíli, kdy si na spoření posíláte měsíčně alespoň 300 Kč, a to následovně:

| Měsíční platba | Výše příspěvku |

|---|---|

| 300 Kč | 90 Kč |

| 400 Kč | 110 Kč |

| 500 Kč | 130 Kč |

| 600 Kč | 150 Kč |

| 700 Kč | 170 Kč |

| 800 Kč | 190 Kč |

| 900 Kč | 210 Kč |

| 1000 Kč | 230 Kč |

Maximalizovat státní příspěvek tedy můžete ve chvíli, kdy si na penzijní spoření posíláte měsíčně 1000 Kč. Stát vám v tu chvíli vyplatí 230 Kč. Pokud si pošlete více, spoříte si i více na důchod, ale stát vám již vyšší příspěvek nedá.

V rámci spoření však existuje malé procento těch, kteří nedosáhnou ani na nejmenší příspěvek od státu.

Struktura účastníků dle výše státního příspěvku.

V rámci transformovaných fondů dosáhne na státní příspěvek téměř 87 % klientů. 13,19 klientů spoří méně než 300 Kč měsíčně, a tak jim nárok nevzniká. U účastnických fondů vyplácí stát příspěvek téměř 96 % účastníků. Pouhých 4,15 % spoří méně.

Ačkoli někteří účastníci nevyužívají možnosti státního příspěvku a spoří méně než 300 Kč, může jim zde spořit několika stovkami zaměstnavatel a oni si platí pouze povinných 100 Kč.

Typický účastník? Padesátnice

Ve třetím pilíři spoří lidé napříč všemi věkovými kategoriemi. Z dat, která jsou k dispozici, se však dá vyvodit, jak vypadá typický účastník transformovaného fondu a účastnického fondu.

V případě transformovaných fondů (penzijní připojištění) je typickým účastníkem žena. Poměr mužů a žen je však v transformovaných fondech téměř vyrovnaný, žen je zde pouze o pár procent více než mužů. Průměrný věk účastnice je 47 let. Měsíční příspěvek, který v průměru klienti těchto fondů spoří, činí 630 Kč. Takovou částku spoří v průměru 9 let (109 měsíců). Na konci pak mají naspořeno přibližně 83 000 Kč. To je částka, se kterou účastník třetího pilíře vstupuje do důchodu a má ji formou přilepšení k důchodu.

Z dat dále vyplývá, že lidé, kteří se transformovaných fondů účastní, vstoupili do tohoto fondu za účelem spoření si na stáří v průměrném věku 38 let. Což je poměrně pozdě, aby si s průměrnou výší úložky naspořil na důchod.

V účastnických fondech (penzijní spoření) převládají muži, ale stejně jako v předchozím případě i zde je to pouze o pár procent. Průměrný věk účastníků je zde však vyšší, a to 52 let. Očekává se však, že průměrný věk účastníků klesne, a to díky možnosti dětského penzijního spoření. V rámci doplňkového penzijního spoření lidé spoří o pár stokorun více, a sice v průměru 866 Kč.

Máte transformovaný fond? Zhodnotily všechny

Transformovaných fondů je celkem 8. Všechny z nich vykázaly v roce 2015 kladné zhodnocení. A u všech došlo k výnosu nad inflaci, která dle Českého statistického úřadu byla v průměru 0,3 %. Pokud tedy máte peníze uloženy zde, zhodnotily se vám nejen nominálně, ale i reálně. V průměru došlo ke zhodnocení 1,15 % p.a. Zhodnocení konkrétních fondů přikládáme zde:

| Název fondu | Výše zhodnocení za rok 2015 |

|---|---|

| Allianz PS | 1,38 % |

| AXA PS | 1,1 % |

| Conseq PS | 0,4 % |

| Česká spořitelna PS | 0,85 % |

| ČSOB PS | 1,2 % |

| NN PS | 0,88 % |

| Komerční banka PS | 1,16 % |

| PS České pojišťovny | 1,4 % |

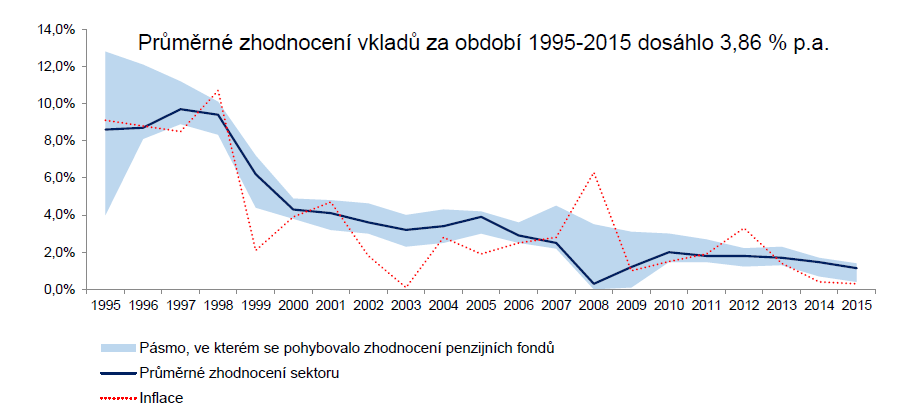

Co se týče výnosu nad inflaci, jsou transformované penzijní fondy poměrně spolehlivé, o tom svědčí i historicky připsané výnosy penzijních fondů.

Průměrné zhodnocení vkladů v transformovaných fondech.

Překonat inflaci nedokázaly pouze dvakrát. V roce 2008 došlo k deregulaci a na zhodnocení fondů mělo vliv i zvýšené DPH. Zároveň byly zavedeny regulační poplatky ve zdravotnictví, což dle Asociace penzijních společností také sehrálo svou roli. V roce 2012 ovlivnilo zhodnocení zvýšení nepřímých daní, což se promítlo do regulace cen.

Účastnické fondy mají i záporné zhodnocení

V oblasti doplňkového penzijního spoření je účastnických fondů 27. Ne všechny však zhodnotily za rok 2015 vložené peníze. Ze zmíněných 27 fondů vykázalo 20 kladný výnos. Jeden z těchto 20 nedokázal porazit inflaci, zbylých 19 vykázalo vyšší výnos, než jaká byla inflace. Zbývajících 7 fondů ale bohužel vykázalo výnos záporný.

| Název fondu | Druh fondu | Zhodnocení za rok 2015 |

|---|---|---|

| ALLIANZ PS | PKF | 1,22 % |

| ALLIANZ PS | Vyvážený ÚF | 3,18 % |

| ALLIANZ PS | Dynamický ÚF | 4,98 % |

| AXA PS | PKF | 0,59 % |

| AXA PS | Dluhopisový ÚF | – 0,23 % |

| AXA PS | Vyvážený ÚF | 2,02 % |

| Conseq PS | PKF | 0,51 % |

| Conseq PS | Dluhopisový ÚF | 0,6 % |

| Conseq PS | Globální akciový ÚF | –0,08 % |

| ČS PS | PKF | 0,5 % |

| ČS PS | Vyvážený ÚF | –0,23 % |

| ČS PS | Dynamický ÚF | –1,04 % |

| ČSOB PS | PKF | 1,35 % |

| ČSOB PS | Vyvážený ÚF | 3,55 % |

| ČSOB PS | Dynamický ÚF | 7,66 % |

| ČSOB PS | Garantovaný ÚF | 0,87 % |

| NN PS | PKF | 1,15 % |

| NN PS | Růstový ÚF | –11,53 % |

| NN PS | Spořicí ÚF | –0,5 % |

| KB PS | PKF | 0,36 % |

| KB PS | Vyvážený ÚF | 1,57 % |

| KB PS | Dynamický ÚF | 1,6 % |

| KB PS | Spořicí ÚF | 0,02 % |

| PS ČP | PKF | 1 % |

| PS ČP | Spořicí ÚF | 1,2 % |

| PS ČP | Vyvážený ÚF | 0,5 % |

| PS ČP | Dynamický ÚF | –0,3 % |

O dětské spoření je zájem

Od ledna 2016 je možné založit penzijní spoření i dětem. To mohou založit zákonní zástupci dítěti ihned, jak má přiděleno rodné číslo. Po sepsání plné moci ale mohou penzijní spoření dětem založit i prarodiče. Spořit zde dítěti také může kdokoli.

Až dítě dovrší věk 18 let, má možnost si vybrat třetinu dosud naspořených peněz (bez státní podpory). Musí však splnit podmínku, že se zde spořilo alespoň 10 let. V současné době se však vedou diskuze, které by možnost vybrat si třetinu naspořených peněz značně znepříjemnily.

V současné době se totiž projednává varianta, kdy po vybrání třetiny příspěvků bude muset účastník dětského spoření následně danit příspěvky od zaměstnavatele a už nikdy by nemohl uplatnit daňovou úlevu.

Ke 30. dubnu 2016 bylo založeno 5574 dětských penzijních spoření. Průměrná částka, která je zde dětem spořena, činí 561 Kč. V průměru rodiče zakládají toto spoření 8letým dětem.

Pokud byste svým dětem založili spoření v 5 letech a spořili mu zmíněnou průměrnou úložku 561 Kč, bude mít v 60 letech naspořeno 374 748 Kč. Dalších 94 990 Kč bude činit státní podpora a 386 894 Kč by získal při zhodnocení 2 % p.a. Celkově by si tak mohl vybrat 856 632 Kč.

ČLÁNKY DO MAILU

ČLÁNKY DO MAILU