S vlastnictvím nemovitosti se pojí i trochu nepříjemná povinnost – podat daňové přiznání k dani z nemovitých věcí (používá se i obrat daň z nemovitosti). To nemusíte podávat každoročně, ale pouze v případě, že jste minulý rok nově nabyli do svého vlastnictví:

- pozemek,

- zdanitelnou stavbu,

- bytovou jednotku,

- nebytovou jednotku.

Daňové přiznání ale musíte podat i v případě, že jste na své, v minulosti přiznané nemovitosti provedli v roce 2017 nějakou přístavbu, nástavbu a nebo nemovitost částečně zlikvidovali. Rozhodující je, zda došlo ke změně druhu nebo výměry pozemku, případně zvýšení nadzemních podlaží. Podrobnosti o tom, kdo musí a nemusí podávat daňové přiznání, a další informace jsme přinesli v článku Daň z nemovitých věcí 2018: Co byste měli vědět, než podáte přiznání?

V dnešním článku si ukážeme, jak vyplnit daňové přiznání na modelovém příkladu, a to krok za krokem. Daňové přiznání budeme vyplňovat na formuláři v Excelu, který je k dispozici na serveru Měšec.cz. Pokud vám nevyhovuje tento formát, můžete využít také PDF podobu formuláře, kterou rovněž naleznete na našich webových stránkách. Tu si můžete vytisknout a vyplnit daňové přiznání ručně. Případně můžete využít také formulář Finanční správy a vyplnit si formulář EPO.

Tip: Daňové formuláře ke stažení – komplet na jednom místě

Co budete potřebovat?

Pro vyplnění daňového přiznání budete potřebovat výpis z katastru nemovitostí. V něm naleznete základní údaje, které následně budeme vyplňovat, a to:

- číslo parcely,

- výměru,

- druh pozemku či druh stavby.

V případě, že výpis z katastru z nějakého důvodu nemáte u sebe, můžete si informace dohledat na internetu.V příslušných krocích vyplňování vám ukážeme, kde tyto informace hledat.

Výši daně z nemovitých věcí si můžete vypočítat i v naší daňové kalkulačce – daň z nemovitých věcí.

Náš modelový příklad

V tomto článku budeme vyplňovat daňové přiznání za pana Kováře. Ten si v roce 2017 zakoupil byt v Písku, v ulici Ke Střelnici 25. Byt má výměru 52 m2.

Vyplňujeme základní data

V prvním listu v excelovém souboru vyplní pan Kovář základní data o své osobě. Své jméno, datum narození a rodné číslo. Následně do tabulky vepíše, že daňové přiznání podává finančnímu úřadu pro Jihočeský kraj a územnímu pracovišti v Písku. Dále vyplní své bydliště, které se shoduje s bytem, za který toto daňové přiznání podává.

Poté vyplní své kontaktní údaje a číslo účtu.

Zároveň do pravého sloupce vepíše, kdo toto daňové přiznání zpracoval, tedy v tomto případě znovu opíše své údaje.

První strana daňového přiznání

Na první straně daňového přiznání má pan Kovář díky předvyplněným datům z předchozího listu již některá data automaticky vyplněná. Sám však musí na řádku 102 zaškrtnout, že daňové přiznání podává jako fyzická osoba. A protože podává daňové přiznání pouze za zmíněný byt, zaškrtne, že Počet listů k dani ze staveb a pozemků je 1. Zbylá 3 okénka budou prázdná.

Dále na řádku 105 zaškrtne, že podává řádné daňové přiznání.

Pokud podáváte daňové přiznání v termínu, jde o řádné daňové přiznání. Když si ale po jeho odevzdání uvědomíte, že jste udělali chybu, vyplníte daňové přiznání znovu a podáte jej ještě do konce řádného termínu, jde o opravné daňové přiznání. Pokud to už do termínu nestihnete, podáváte dodatečné daňové přiznání.

Variantu dílčí přiznání pak volíte ve chvíli, kdy máte více nemovitostí, jednu jste v předchozím roce pozbyli, ale zbytek nemovitostí stále máte.

Pak už na první straně nevyplňuje nic, vše ostatní se automaticky převedlo z předchozí vyplněné tabulky. A vzhledem k tomu, že pan Kovář vyplňuje daňové přiznání pouze za bytovou jednotku, nebudeme vyplňovat II. oddíl, který se týká dani z pozemků.

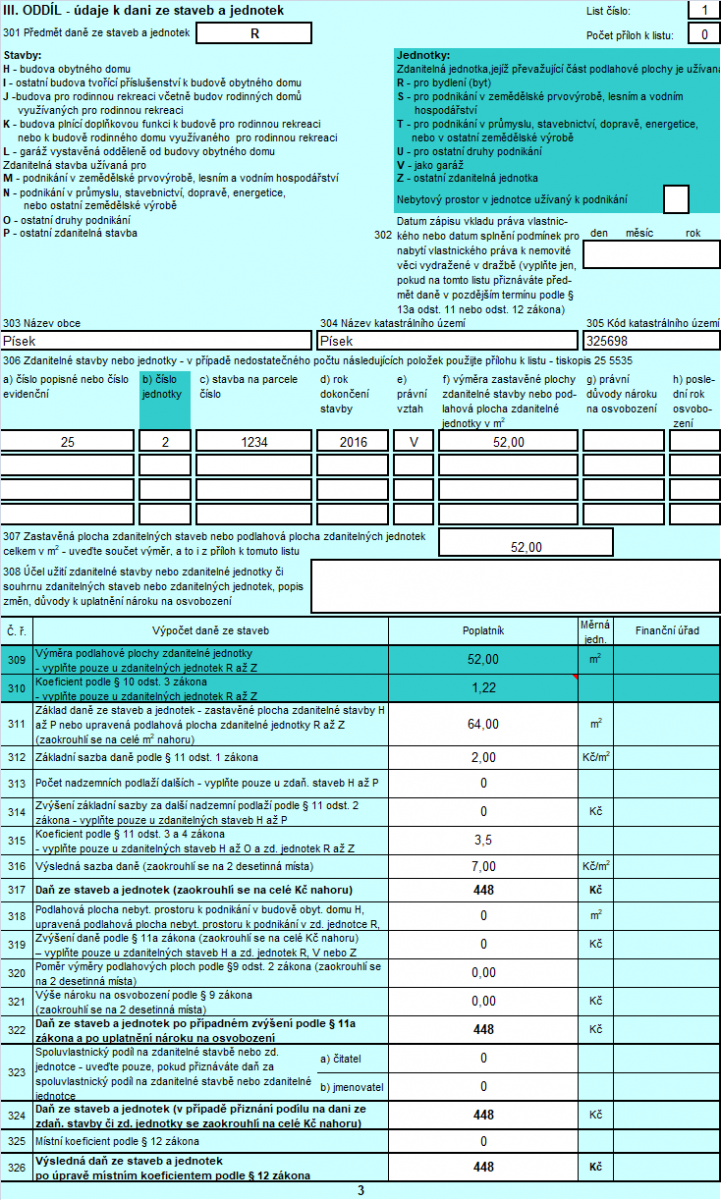

Třetí strana

Pokračujeme proto rovnou na třetí stranu daňového přiznání. Ve třetím oddílu už budeme vyplňovat údajů více.

301 – zvolíte si značení pro stavbu, za kterou podáváte daňové přiznání. Pak Kovář jej podává za byt, takže zvolíme písmeno R.

302 – toto pole nevyplňujeme. Je určeno pro situace, kdy se zápis do katastru protáhl z minulého roku až do toho letošního a neplatí tak klasický termín pro podání přiznání.

303–304 – tato pole jsou již vyplněna automaticky díky základní tabulce.

305 – vyplníme kód katastrálního území. Ten nalezneme ve výpisu z katastru nemovitostí.

Pokud výpis z katastrálního území nemáte, pak Kód a název katastrálního území (304 a 305) můžete zjistit z Číselníků katastrálního území a pracovišť resortu.

306 a) – vyplníme číslo popisné, případně číslo evidenční, pokud není objekt určený k bydlení.

306 b) – vyplníme číslo jednotky.

306 c) – zde budete potřebovat výpis z katastru nemovitostí, abyste dohledali příslušné údaje. Pokud neznáte parcelní číslo, můžete použít stránku Nahlížení do katastru nemovitostí. Zde zadáte možnost Vyhledat jednotku a po zadání obce, čísla popisného a evidenčního a čísla jednotky najdete údaje z katastru. (Doporučujeme hledat podle části obce (ulice) a č. popisného či orientačního.) Jde-li o jednotku, zobrazí se i údaj u kolonky budova, přes který se prolinkem dostanete na parcelní číslo pozemku (údaj u kolonky „Stavba stojí na pozemku“).

306 d) – jestliže rok dokončení stavby neznáte, uveďte přibližný odhad.

306 e) – jelikož má pan Kovář byt v osobním vlastnictví, uvede písmeno V. Pokud nejste vlastník nemovitosti, najdete ostatní kódy v Pokynech nebo Nápovědě.

306 f) – vyplníme výměru bytu v metrech čtverečních.

Buňky g) a h) necháváme prázdné, jelikož se na byt nevztahuje žádné osvobození. Ze stejného důvodu zůstane prázdná i buňka 308.

Vzhledem k interaktivnímu formuláři se nám již ostatní buňky vyplnily samy.

310 – tady přepíšeme koeficient na 1,22, jelikož ten se uplatňuje pro jednotky, k nimž patří i podíl na pozemku.

Vysvětlení, kdy použít koeficient 1,20 a kdy 1,22, najdete na webu Finanční správy. Případně pomůže i přehledné schéma v grafu.

311 – na tomto řádku se nám spočítal základ daně. Pokud byste jej počítali sami, získáte ho vynásobením výměry z řádku 309 a koeficientu z řádku 310. Číslo zaokrouhlíme na celé metry nahoru, pokud je potřeba.

312 – tady musíme vyplnit sazbu daně. Tu určuje zákon v § 11 odst. 1. My napíšeme číslo 2, jelikož pan Kovář vyplňuje formulář za jednotku (byt).

Sazby daně uvádíme v tabulce:

| Druh nemovitosti | Sazba daně |

|---|---|

| H – Obytný dům | 2 Kč/m2 |

| I – Ostatní stavba tvořící příslušenství k obytnému domu | 2 Kč/m2 |

| J – Stavba pro individuální rekreaci, rodinný dům využívaný pro individuální rekreaci | 6 Kč/m2 |

| K – Stavba plnící doplňkovou funkci ke stavbě pro individuální rekreaci | 2 Kč/m2 |

| L – Garáž vystavěná odděleně od obytného domu | 8 Kč/m2 |

| M – Stavba užívaná pro podnikatelskou činnost – zemědělská prvovýroba, lesní a vodní hospodářství | 2 Kč/m2 |

| N – Stavba užívaná pro podnikatelskou činnost – průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba | 10 Kč/m2 |

| O – Stavba užívaná pro podnikatelskou činnost – ostatní podnikatelská činnost | 10 Kč/m2 |

| P – Ostatní stavba | 6 Kč/m2 |

| R – Byt | 2 Kč/m2 |

| S – Samostatný nebytový prostor užívaný pro podnikatelskou činnost – zemědělská prvovýroba, lesní a vodní hospodářství | 2 Kč/m2 |

| T – Samostatný nebytový prostor užívaný pro podnikatelskou činnost – průmysl, stavebnictví, doprava, energetika, ostatní zemědělská výroba | 10 Kč/m2 |

| U – Samostatný nebytový prostor užívaný pro podnikatelskou činnost – ostatní podnikatelská činnost | 10 Kč/m2 |

| V – Samostatný nebytový prostor užívaný jako garáž | 8 Kč/m2 |

| Z – Ostatní samostatný nebytový prostor | 2 Kč/m2 |

313–314 – tyto buňky necháváme prázdné.

315 – zde musíme vyplnit koeficient. Ten se standardně určuje podle počtu obyvatel, a to podle této tabulky.

| Velikost obce | Koeficient |

|---|---|

| Do 1000 obyvatel | 1,0 |

| 1000 až 6000 obyvatel | 1,4 |

| 6000 až 10 000 obyvatel | 1,6 |

| 10 000 až 25 000 obyvatel | 2,0 |

| 25 000 až 50 000 obyvatel | 2,5 |

| Nad 50 000 obyvatel a ve Františkových Lázních, Luhačovicích, Mariánských Lázních a Poděbradech | 3,5 |

| V Praze | 4,5 |

Každá obec má ale právo tento koeficient snížit nebo zvýšit vyhláškou. Aktuální koeficienty proto najdete na našem Daňovém portálu. Pro okres Písek platí koeficient 3,5. Zapíšeme jej tedy do řádku 315.

316 – tento řádek se v excelovém souboru vyplní sám. Kdybyste přiznání vyplňovali ručně, získáte číslo součinem základní sazby z řádku 312 (případně zvýšené za další podlaží o řádek 314) a základního koeficientu z řádku 315.

317 – tento řádek se opět vyplní automaticky. Jde o součin hodnot z řádku 311 a 316.

318–321 – buňky se netýkají tohoto typu stavby, proto je nevyplňujeme.

322 – pan Kovář neuplatňuje osvobození, takže buňku necháme předvyplněnou a nijak ji neupravujeme.

323 – pan Kovář je jediný vlastník nemovitosti, a tak tento řádek nevyplňujeme.

324 – opět se nám řádek vyplnil automaticky.

325 – místní koeficient není podle zákona stanoven, a tak necháváme buňku nevyplněnou.

Přehled základních, místních a podnikatelských koeficientů pro okresní města platných pro rok 2018 najdete na serveru Měšec.cz.

326 – zde vidíme výslednou daň. Ta se vypočítá jako součin řádků 324 a 325.

Čtvrtá strana

Na poslední straně se již automaticky vyplnila výše daně, kterou musí pan Kovář zaplatit. Její výše činí 448 Kč. Automaticky se vyplnilo také jméno, příjmení a kontaktní údaje osoby, která daňové přiznání sestavila, tedy pana Kováře.

Před odevzdáním daňového přiznání jej nezapomeňte podepsat. V opačném případě je celé daňové přiznání bohužel neplatné.

Samotnou daň můžete zaplatit několika způsoby. Hotově na pokladnách finančního úřadu, převodem z účtu na příslušný účet finančního úřadu, složenkou, kterou vám pošle finanční úřad, ale i přes SIPO. Jestliže ale chcete platit daň přes SIPO, musíte se k této variantě přihlásit do 31. ledna 2018 na příslušném formuláři.